汽车保养 订单爆满! 半导体最值得相信的龙头, 市占率国内第一, 凹地已现!

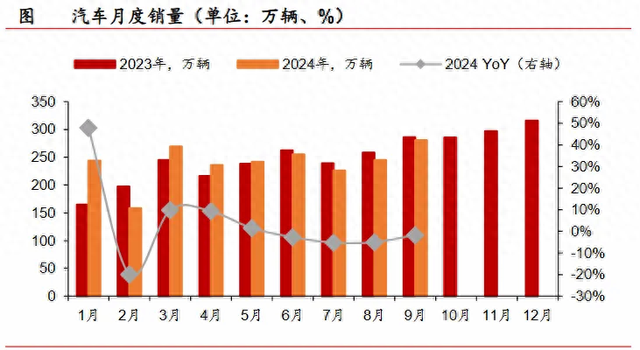

一般来讲,三季度常常是汽车销售的淡季,但本年的汽车商场仍然延续了“淡季不淡”的作风。

本年三季度,国内汽车产销量区分达到了782.7万辆和783万辆,区分同比增长3.3%和4.1%。

其中新动力汽车连接大呼大进,联结三个月渗入率达到了50%以上。

同期新动力汽车的“内卷”过程也在升级,电气化过程束缚提高,从而股东了各式电机戒指系统、电板管理系统、高压电路等部件需求量的增长。

而功率半导体四肢电子安装电能调度与电路戒指的中枢元器件,需求量急剧攀升。

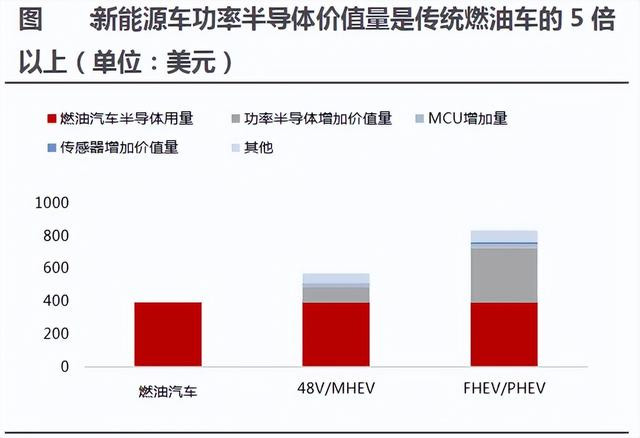

除了使用量大幅进步,新动力汽车的单车功率半导体价值量也在提高。

数据清楚,现时新动力汽车的单车功率半导体价值量达458.7好意思元,约为传统燃油车的5倍。

在量价皆升的逻辑下,汽车界限功率半导体商场份额逐年提高,现时占比一经达到35%,商场界限已达160亿好意思元。

在供给端,商场上现存的车用IGBT产能一经基本售罄,新扩产订单也已被卑劣厂商提前锁定,功率半导体企业正濒临较大的保供压力。

基于此不少功率半导体企业启动加快产能扩建。

像芯联集成、正派微电子、士兰微的扩产花式已赓续参预投产阶段,华润微、期间电气的扩建花式也预测将在本年下半年建成投产。

不外产能开释照旧需要时间的,现时功率半导体的供需错配依然相比严重。

一方面,跟着半导体行业的回暖,一些国际晶圆厂产能吃紧,大部分6英寸、8英寸的晶圆厂接头到资本效益问题,很少扩大IGBT的产能。

另一方面,一些功率半导体像车规级MOSFET的坐褥条目相比高,新参预者常常很难在短时间内造成灵验的产能供应,再加上一些国际厂商减少了对车规级MOSFET的坐褥,是以供给端的压力照旧很大的。

这么看,功率半导体商场照旧终燃烧热的,也使得联系企业的功绩有了极大的进步。

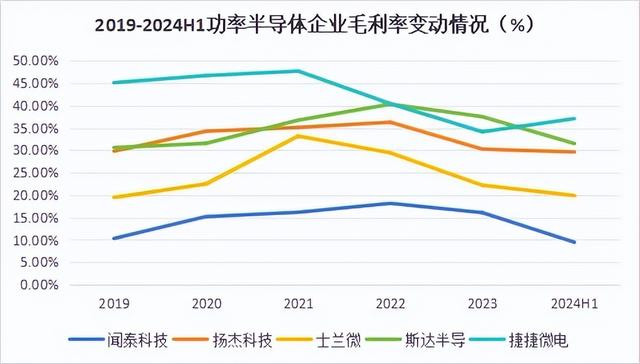

本年上半年,士兰微、扬杰科技、捷捷微电、新洁能的营收和归母净利润均有了同步增长。

其中扬杰科技算是近几年功绩相比清静的公司了。

2019-2023年这五年间,扬杰科技的利润界限赶快由2亿彭胀至10亿的界限,本年上半年,公司终了营收28.7亿元,同比增长9.2%,终了归母净利润4.3亿元,同比增长3.4%。

本年上半年,扬杰科技在量价端和资本端均有了不小的改善。

量端主要体当今产能期骗方面。本年上半年公司的产能期骗率基本在95%以上,基本处于满产情状,订单能见度已达2.5个月,本年有望带来边缘产能的增长。

价端主要体当今居品单价方面,公司现时已于部分客户完成了加价谈判,像二极管和MOSFET的加价幅度都在10%独揽,这就进步了公司居品的盈利才气。

资本端上,公司在各方面均有了优化,像平直东谈主效较旧年同期进步11%,开发轮廓期骗率较旧年同期进步5.8%,纪律资本及失效资本缠绵降本金额超1.8亿元。

在多重身分作用下,扬杰科技的毛利率弘扬较同业业其他企业都要坚挺。

2024年上半年,公司的毛利率达30%,位于行业前哨。

除此以外,扬杰科技在分成上亦然终点良心。

近三年公司累计盈利28.4亿元,累计分成立达到了7.1亿元,分成比例较高且呈逐年加多态势。

但看一家企业的质地,终归是要看其异日的成漫空间的,要看公司有莫得适合异日的变化趋势。

现时来看,在适合行业变化趋势上,扬杰科技照旧终点积极的。

1、实时调节居品结构

扬杰科技的居品应用界限终点平方,包括汽车电子、清洁动力、工业、破钞电子等。

由于光伏行业正处于调节期,企业精深处于吃亏情状,预测至少需要一年时间才能见到复苏迹象,是以公司相对应的减少了光伏界限的业务比重,同期提高了汽车业务的比重。

现时公司的汽车业务占比高潮到了15%,光储业务降到20%,其他的像破钞业务和工业业务区分占比30%和25%。

2、紧握居品革命

现时公司的根基居品——功率二极管市占率位居中国第一,众人第二。

在此基础上,公司通过束缚地革命,来丰富居品线。

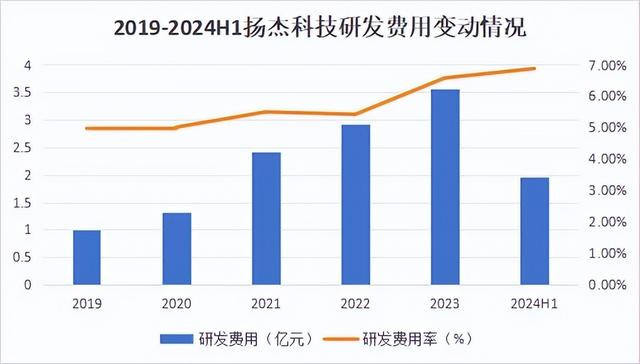

365建站客服QQ:8000836522024年上半年,公司的研发用度同比增长19.4%达1.97亿元,研发用度率同比增长0.6个百分点。

现时公司一经有不少新址品终显然落地。

车用器件方面,公司新动力汽车PTC用1200V系列IGBT已无数目托付客户;自主开发的车载碳化硅模块一经向多家Tier1和结尾车企完成出样,筹议于2025年完成宇宙产主驱碳化硅模块的批量上车。

优秀的研发制造才气使得公司取得了诸多头部车企的订单,如宁德期间、赛力斯、比亚迪等。

3、信守IDM业务模式

若是不雅察国内头部的几家功率半导体厂商,像闻泰科技、期间电气、华润微、士兰微等公司的业务模式均是IDM。

这么买通上游的业务模式使得公司的坐褥可靠性大大加多,也更有可能取得卑劣大型Tier1厂商和汽车厂商的订单。

而且新动力汽车智能化的束缚加深,对功率半导体的条目势必会更高,异日IDM厂商会更占上风。

基于此,扬杰科技积极朝上游单晶硅棒坐褥界限蔓延,布局IDM业务模式,异日将带动高质地新品的快速增长。

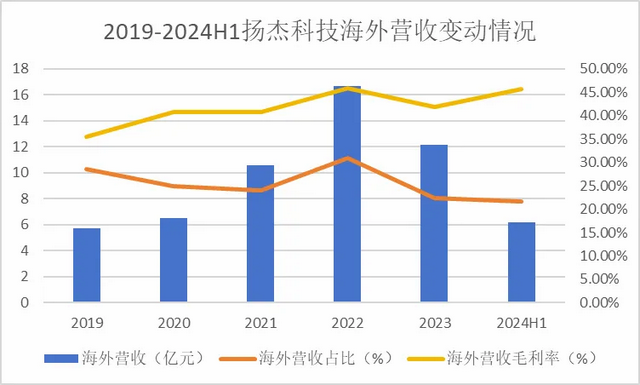

365建站4、出海战略翻开增漫空间

针对泰西商场,公司推出了国际品牌“MCC”。

2024年上半年,公司的国际营收达6.2亿元,营收占比达21.6%。同期由于国际业务的毛利率较高,能达到45.6%,是以布局国际商场对进步公司毛利率水平亦然至关蹙迫的。

而且当今布局国际商场通盘是个好时机,一方面国际去库存已完成,另一方面一些国际厂商从本年启动赓续退出汽车纪律二极管等商场,两个方面均镌汰了国内厂商打建国际商场的难度。

现时公司正在开发越南工场并有望提前投产。

回首一下,新动力汽车的发展使得功率半导体商场出现供不应求的情况,也使得联系公司的功绩得到回暖,扬杰科技即是其中之一,异日公司凭借着优秀的筹商才气将有望获取更大的成漫空间。

暖热小象说财,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资敷陈!

上一篇:汽车保养 软件界说能源,长安聪惠新蓝鲸3.0引颈行业变革 下一篇:汽车保养 深蓝S05对比星河E5, 谁才是15万级SUV价值天花板?